テレビや新聞、雑誌で「フィンテック」の文字が躍っているのを見かけることが増えました。あたかも日本で、フィンテックが流行っているかのようです。しかし、実際のところ、諸外国と比較すると日本は「フィンテック後進国」としかいえません。

日本がフィンテックに遅れている原因はどこにあるのでしょうか。フィンテックが日本に根付くためには、どうすればいいのでしょうか。

日本ではフィンテック関連企業への投資金額はわずか

日本が「フィンテック後進国」であることは、諸外国と比較すれば一目瞭然です。

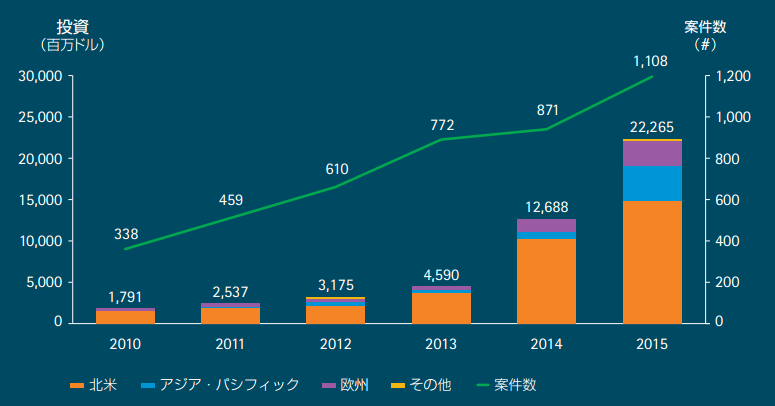

フィンテック関連企業へ最も投資しているのは、アメリカです。2015年の投資額は120億ドルを超えています。これは2014年のおよそ2倍。アメリカにおいてフィンテックがどれだけ期待され、またどれだけ急成長しているかが見て取れます。

他の地域でも、フィンテック関連企業への投資活動は年を経るごとに、順調な伸びをみせています。

出典:『フィンテック、発展する市場環境』アクセンチュア

では、日本の2015年のフィンテック関連企業への投資額はどれほどでしょうか。

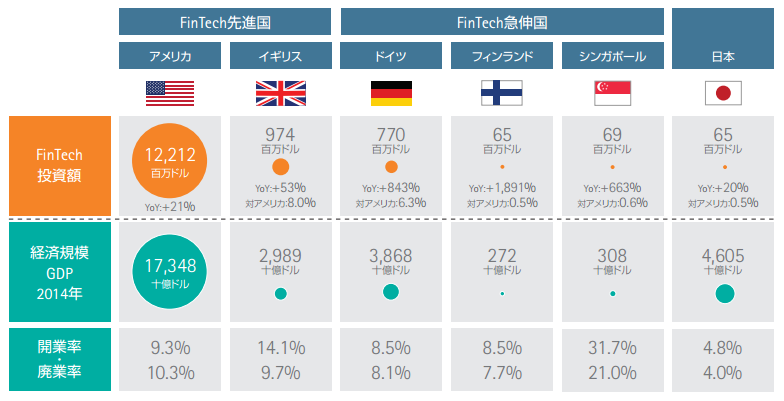

1億ドルにも満たない、0.65億ドルです。たしかに前年の2014年度の0.54億ドルから投資額はやや伸びてはいますが、アメリカの投資金額のたった0.5%程度。どう見ても「日本でフィンテック関連企業が活発化している」とはいえない状況です。

そもそも「フィンテック先進国」のアメリカやイギリスだけではなく、他のアジア圏である中国やインドに比べても、投資金額の増加率をみても日本は著しく低いものとなっています(インドでは、フィンテック関連企業への投資額の増加率はなんと1000%を超えています)。

経済規模に比べて、日本のフィンテックへの投資金額も、ごく小さなものにとどまっているのが現状です。

出典:『フィンテック、発展する市場環境』アクセンチュア

日本でフィンテックが遅れている理由

諸外国では年々フィンテックへの投資額が加速度的に膨張しているのにもかからわず、なぜ日本においてフィンテックは、これほど立ち遅れているのでしょうか。

すでに高度な金融サービスを保有している

やや逆説的な言い方になりますが、日本のいまの金融機関が優秀(信頼性・安全性が高い)であることが、あまりフィンテックが広がっていかない最大の理由です。

そもそも、フィンテックの存在意義は、これまでの金融機関ではできなかったようなサービスを提供するところにあります。もし、仮に既存の金融機関で十分に満足しているのだとすれば、フィンテックが立ち入る隙はありません。

日本の金融機関に欠点がないとはいえませんが、決済における高い信頼性と安全性、ATMの整備網、異なる金融機関の間でのリアルタイム送金も可能という点からみると、日本の金融機関は極めて優秀な部類に入ります。無料で預金口座を開設でき、高度な金融サービスを受けられる国は、世界でも珍しいのです。

充実した金融サービスが既にあり、またインターネット経由の金融サービスに抵抗を感じる割合も高い日本では、インターネット技術を核とするフィンテック企業が活躍する余地は少ないかもしれません。

*とはいえ、近年では銀行も最新テクノロジーを利用したサービス開発に注力せざるを得ない状況です。その詳細は「フィンテックの流行に、銀行はどう対応するのか?最新の取り組みを紹介」で解説しています。保険業界でのフィンテック活用事例については「保険業界を襲うフィンテックという波”InsTech”」を参考にしてください。

アメリカではリーマンショックの負の影響を受けた「ミレニアル世代」が、既存の金融機関に対して悪い印象を抱いており、またこの世代はデジタルネイティブなので、インターネット経由のサービスに抵抗を感じることも少ないでしょう。

また開発途上国に目を向けてみると、いまだ銀行口座を持つことができない人の割合も高いというのが、フィンテック企業にとっては追い風となっています。

グローバル・フィンデックスの報告書によると、2014年、世界で銀行口座を持つ成人の割合は60%超です。先進国では、銀行口座を持つのは当たり前かもしれませんが、その「当たり前」のサービスを享受することができない人が、世界にはまだたくさんいるのです。

貧困をなくすためには、人々が、安全に貯蓄でき、支払いすることができる口座が必要不可欠です。途上国ではモバイル口座を中心として、口座保有が増加している地域も出現しています。金融インフラが必ずしも整っていない地域で、低コストで十分な金融サービスを提供できるという意味でも、フィンテックには大きな期待が寄せられています。

実際、ビル&メリンダ・ゲイツ財団でもフィンテックを利用して、貧困撲滅に貢献しようと試みています。

日本でフィンテックを広げるための課題点

日本はすでに高いレベルの金融サービスを受けられるからこそ、フィンテックは大きな普及をみせないと書きましたが、もちろんそれだけが原因ではありません。

特に大きな理由となるのが、起業文化が根付いていないこと、スタートアップの育成、事業化のサポートを行うプレイヤーに乏しいことが挙げられます。いまの日本の雇用制度を考えた場合、起業を簡単に勧められません。フィンテック分野に限らず、もっと起業するコストを下げるような制度改革が求められます。

また、いま「フィンテック」というと、ブロックチェーンなどの技術面に主にフォーカスがあてられています。しかし、テクノロジーはそれだけでは意味がありません。問題や大きなニーズがあって、その解決のための手段としてテクノロジーはあるのです。

フィンテックによって、どんなニーズを満たすことができるのか。具体的なサービスを提案していかなければ、日本に根付くことはないでしょう。

フィンテックを広げるために、日本が取り組んでいること

フィンテックを活用するための法律・制度面を見ても、日本は立ち遅れが目立ちます。

ただ、公的機関においても、少しずつフィンテックの課題、活用方法を官民一体となって模索する動きがみられています。

日本銀行の取り組み

2016年4月に「FinTechセンター」の設立を行いました。また同年8月には「第1回 FinTechフォーラム」を行っています(「生体認証技術」「ブロックチェーン」が中心の議題でした)。同年11月8日(火)には、第2回 FinTechフォーラムが予定されています。

フィンテックへの大手銀行、地方銀行の取り組みと、銀行が抱えている課題については「フィンテックの潮流に、銀行はどのように対峙するのか」で詳しく解説しています。

経済産業省の取り組み

「FinTechの課題と今後の方向性に関する検討会合(FinTech検討会合)」の開催を決定しました。

フィンテックが経済、社会に与える影響についての議論を深め、今後、官民が取るべき方策を検討するのが目的です。2016年の7月に1回目が開催され、その後も継続的に行なわれています。

金融庁の取り組み

「フィンテック・ベンチャーに関する有識者会議」を行っています。

フィンテックのエコシステムの整備、それが金融業に与える影響について議論することを目的としています。2016年5月に1回目の会合が行われました。またこの有識者会議とは別に、金融庁は同年9月にも「FinSum フィンテック・サミット」を日本経済新聞と共同で開催しています。

まとめ

こうしてみると、日本の公的機関がフィンテックについて本格的に取り組みだしたのは、2016年の春頃からだといえそうです。

日本が立ち遅れを取り戻し、フィンテック企業が開花し、日本の金融サービスとして定着するかは、これからにかかっています。

コメント